Co biegli rewidenci powinni wiedzieć o przekupstwie zagranicznych funkcjonariuszy publicznych?

Aby nie narazić się na odpowiedzialność z tytułu art. 77 ustawy o biegłych rewidentach?

Temat ten omówiłem na zaproszenie Centrum Edukacji Polskiej Izby Biegłych Rewidentów.

Pigułka wiedzy

Polska ratyfikowała Konwencję OECD o zwalczaniu przekupstwa zagranicznych funkcjonariuszy publicznych w międzynarodowych transakcjach handlowych.

Polskie prawo karne ściga przekupstwo zagranicznej osoby pełniącej funkcję publiczną, tak jak osoby polskiej.

Warto pamiętać o szczegółach przepisów karnych:

👉 korzyść (łapówka) może mieć formę nie tylko majątkową, ale i osobistą,

👉 karalne jest pomocnictwo w przekupstwie, np. przez tworzenie funduszy łapówkowych,

👉 łapówką jest także korzyść przekazana „dla kogoś innego”, w tym dla osoby prawnej, np. fundacji dobroczynnej, w związku z działaniem lub zaniechaniem działania osobę pełniącej funkcję publiczną.

Korumpowanie zagranicznych osób pełniących funkcje publiczne może wywoływać także odpowiedzialność korporacyjną.

Choć na razie polskie spółki powinny bardziej uważać na przepisy amerykańskie i brytyjskie niż na polskie.

FCPA, czyli co może Twojej spółce zrobić prokurator amerykański, czego (jeszcze) nie może polski?

Jednak rząd pracuje nad nowelizacją ustawy o odpowiedzialności podmiotów zbiorowych, która obejmie duże spółki.

Obowiązki biegłego rewidenta

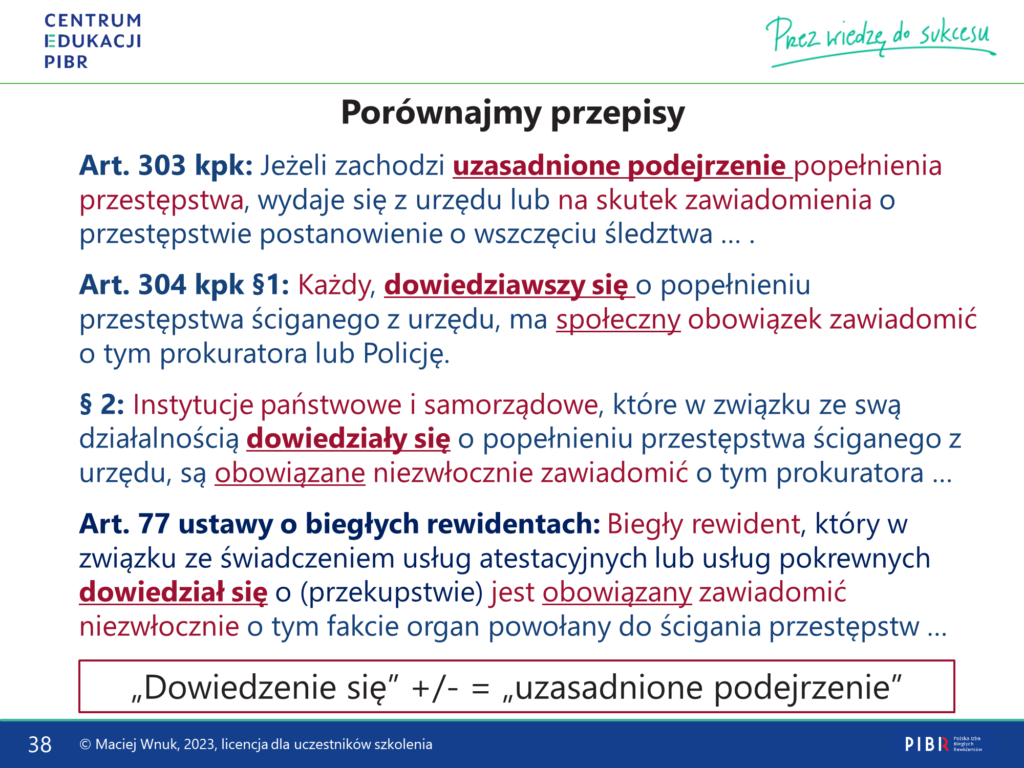

Art. 77 ustawy o biegłych rewidentach stanowi, że biegły rewident, który w trakcie wykonywania czynności „dowiedział się” o wręczeniu lub przyjęciu łapówki przez funkcjonariusza publicznego z państwa Unii Europejskiej lub państwa trzeciego jest obowiązany zawiadomić niezwłocznie o tym fakcie organy ścigania.

Co oznacza „dowiedział się”?

Ostatni przegląd implementacji konwencji OECD wskazał, że występują tu wątpliwości interpretacyjne.

Podpowiedź daje nam porównanie tego przepisu z przepisami kodeksu postępowania karnego. Wskazuje ono, że należy go rozumieć jako powstanie uzasadnionego podejrzenia przekupstwa.

I teraz kwestia praktyczna.

Biegły rewident, świadcząc usługi atestacyjne lub pokrewne, zazwyczaj nie uzyska bezpośredniego dowodu przekupstwa. Może jednak zauważyć pewne poszlaki, czyli dowody pośrednie.

Przykładowo, gdy zauważa jednorazową wypłatę wysokiego wynagrodzenia dla lokalnego konsultanta, której wysokość wielokrotnie przewyższa stawki stosowane w branży. Jest to poszlaką, że wynagrodzenie ma tak naprawdę sfinansować łapówkę, którą konsultant zapłaci lokalnemu urzędnikowi.

(Sprawa amerykańskiej spółki Rio Tinto – 10,5 mln USD za 4 m-ce pracy konsultanta w Gwinei).

Zawiadamiając organy ścigania, wystarczy, jeżeli biegły rewident przytoczy zebrane poszlaki. Zebranie dowodów bezpośrednio potwierdzających popełnienie przestępstwa jest już zadaniem organów ścigania.

Czerwone flagi, czyli poszlaki

Poszlakami przekupstwa są różne czerwone flagi, które omawialiśmy na spotkaniu.

Mogą być one związane przykładowo z:

💰 „wygospodarowaniem” gotówki na łapówki,

💰 stosowaniem firmowych kart płatniczych,

💰 korzystaniem z usług lokalnych pośredników, reprezentantów, konsultantów i agentów,

💰 zawiązywaniem lokalnych spółek z udziałem lokalnych udziałowców powiązanych w władzami,

💰 wpłatami na fundacje dobroczynne i działaniami CSR,

💰 ukrytym finansowaniem kampanii wyborczych,

💰 przejawami gościnności dla zagranicznego decydenta i jego rodziny.

Księgowanie łapówek

Jeszcze w latach 90., w wielu krajach rozwiniętych, łapówki płacone za granicą można było oficjalnie zaksięgować jako koszty prowadzenia działalności gospodarczej.

Po wejściu w życie Konwencji OECD nie jest to dalej możliwe. Przekazywane korzyści nieuczciwe firmy ujmują w księgach pod innymi zapisami.

Doświadczenia amerykańskiego Departamentu Sprawiedliwości wskazują, że łapówki zagraniczne były księgowane jako:

💰 Prowizje od sprzedaży

💰 Tantiemy

💰 Usługi konsultacyjne

💰 Koszty sprzedaży i marketingu

💰 Badania naukowe

💰 Wydatki na podróże i rozrywkę

💰 Obniżki lub rabaty

💰 Opłaty za usługi posprzedażowe

💰 Koszty reprezentacji

💰 Wydatki różne

💰 Drobne wypłaty gotówkowe

💰 Darmowe dobra

💰 Konta międzyfirmowe

💰 Płatności dostawcy / sprzedawcy

💰 Odpisy

💰 „Interwencja celna”,

💰 Opłaty lobbingowe.

Jest to kolejna lista, na którą mogą zwracać uwagę biegli rewidenci.

A co z przekupstwem krajowym?

📌 Warto na koniec dodać, że poszlaki dotyczące korupcji zagranicznej w wielu wypadkach są podobne do poszlak przekupstwa krajowego.

Art. 77 zobowiązuje biegłych rewidentów do zawiadamiania organów ścigania w obu przypadkach.

Zapraszam do newslettera

Pakiet ciekawych informacji kilka razy w miesiącu. Plus przywileje. Zapisz się tutaj.

Jeśli czytasz ostatni akapit…

..to tekst był pewnie interesujący. Podziel się nim w swoich sieciach społecznościowych. To doskonała forma podziękowania.

Przyciski znajdziesz poniżej.

Możesz też postawić mi kawę.